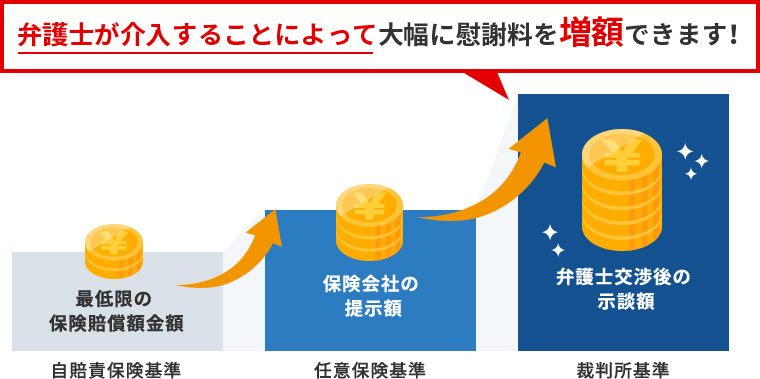

交通事故賠償金の3つの基準(自賠責基準・任意保険基準・弁護士会基準)とは

交通事故賠償金の算定の際に用いられる基準には、自賠責基準、任意保険基準、弁護士会基準の3つがあり、どの基準を用いるかによって賠償額が変わってきます。

保険会社が示談交渉で提示してくるのは任意保険基準、または自賠責基準であり、裁判所基準と比べると著しく低い金額になっているケースも多いです。

ここでは、交通事故の賠償金における3つの基準について詳しくお伝えします。

目次

交通事故賠償金における3つの基準

交通事故の賠償金には、自賠責基準・任意保険基準・裁判所基準の3つの基準があり、それぞれの金額には違いがあります。

自賠責基準とは

自賠責基準とは、強制加入保険である自賠責保険の基準のことです。

支払基準は自動車損害賠償保障法に明記されています。

任意保険基準とは

任意保険基準とは、損害保険各社の支払基準のことです。

保険の自由化以前は統一された支払基準(旧統一基準)がありましたが、現在では廃止されています。

ただし、現在でも旧統一基準を参考に賠償額を提示する保険会社があるようです。

裁判所基準とは

裁判所基準とは、弁護士会が過去の裁判例を参考に算定した支払基準のことです。

過去の裁判例に基づくものなので、裁判所基準といわれますが、弁護士基準とも呼ばれています。

弁護士会基準で増額可能な賠償金の例

以上3つの基準のうち、裁判基準が最も賠償額が高くなります。

具体例をいくつかご紹介します。

傷害事故の家事休業損害(仕事を休んだことで得られなかった賃金や収入)

自賠責基準(※)では、原則として休業日数1日につき6,100円とされています。

※自賠責保険の支払基準が改正され、令和2年4月1日以降に発生した休業損害については、新基準が適用されます。令和2年4月1日以前に発生した休業損害については、1日につき原則5,700円です。

任意保険基準では、自賠責基準よりも少し高い金額が提示される傾向にあります。

一方、裁判基準では、次のようになります。

| 自賠責基準 | 自賠と同じ |

|---|---|

| 任意保険基準 | 寧ろ自賠の方が高くなる場合あり。 |

| 裁判所基準 | 賃金センサスをもとに算定されます。パートタイマー、内職などを行っている専業主婦(夫)については、現実の収入額と賃金センサスのいずれか高いほうを基準として算定されます。 |

入通院慰謝料(入院や通院を余儀なくされたことに対する慰謝料)

自賠責基準(※)では、1日当たり4,300円とされています。

※自賠責保険の支払基準が改正され、令和2年4月1日以降に発生した入院慰謝料については、新基準が適用されます。令和2年4月1日以前に発生した入院慰謝料については、1日につき4,200円です。

また、慰謝料の対象日数は、(入院期間+実通院日数)を2倍した数と、(入院期間+通院期間)の日数の少ないほうが採用されます。

(入院期間60日+実通院日数45日)×2=210日と入院期間60日+通院期間90日=150日の少ないほうである150日が採用されます。

したがって、慰謝料額は、4,300円/日×150日=64.5万円となります。

任意保険基準では、自賠責基準よりも少し高い金額が提示される傾向にあります。

弁護士基準では、上記の例と同じ入院期間が2か月で通院期間が3か月の場合、慰謝料は原則として154万円、むち打ち症で他覚症状がない場合でも原則として109万円とされています。

後遺障害慰謝料(後遺症が残ったことに対する慰謝料)

後遺傷害事故の慰謝料は、損害保険料算出機構が労働能力喪失表に基づいて認定した後遺障害等級を基準に算定されます。

等級は第1級から第14級まであります。

自賠責基準(※)では、後遺障害等級が第1級の場合は1,150万円、第2級の場合は998万円などとされています。

※自賠責保険の支払基準が改正され、令和2年4月1日以降に発生した後遺障害による損害の保険金等の支払いについては、新基準が適用されます。令和2年4月1日以前に発生した後遺障害による損害の保険金等の支払いについては下記です。

【自動車損害賠償保障法施行令別表第2】

- 第1級:1,100万円(1,300万円)※括弧内は、被扶養者がいる場合

- 第2級:958万円(1,128万円)※括弧内は、被扶養者がいる場合

任意保険基準では、保険会社ごとに異なります。

なお、旧統一基準では、後遺障害等級が第1級の場合は1,300万円、第2級の場合は1,120万円などとされていました。

弁護士基準では、後遺障害等級が第1級の場合は2,800万円、第2級の場合は2,370万円などとされています。

葬儀関係費

自賠責基準(※)では、原則として100万円までとされています。

※自賠責保険の支払基準が改正され、令和2年4月1日以降に発生した事故については、新基準が適用されます。令和2年4月1日以前に発生した事故については、葬儀関係費は原則60万円。資料により60万円を超えることが明らかな場合は、上限100万円まで申請が可能です。

任意保険基準では、基本的には自賠責基準よりも少し高い金額となるようです。

弁護士基準では、原則として150万円とされています。

ただし、これを下回る場合は実際に支出した額となります。

死亡事故の慰謝料(死亡した本人への慰謝料と遺族への慰謝料)

自賠責基準(※)では、死亡者本人への慰謝料は400万円、遺族(義父母を含む被害者の父母、養子・認知した子・胎児を含む子、配偶者)への慰謝料は、請求者が1名の場合は550万円、2名の場合は650万円、3名以上の場合は750万円とされており、死亡者本人への慰謝料と遺族への慰謝料を合わせた額となります。

※自賠責保険の支払基準が改正され、令和2年4月1日以降に発生した死亡事故については、新基準が適用されます。令和2年4月1日以前に発生した死亡事故については、死亡した本人の慰謝料は350万円です。

任意保険基準では、保険会社ごとに異なります。

なお、旧統一基準では、請求者の人数に関係なく、

- 一家の支柱であった場合は1,450万円

- 高齢者(65歳以上で一家の支柱でない者)の場合は1,000万円

- 18歳未満(有職者を除く)の場合は1,200万円

- (1)から(3)以外(妻・独身男女など)の場合は1,300万円

とされていました。

弁護士基準では、

- 一家の支柱の場合は原則として2,800万円

- 母親・配偶者の場合は原則として2,500万円

- その他の場合は原則として2,000万円~2,500万円

とされています。

弁護士基準の賠償額を得るためには

以上みてきたとおり、弁護士基準に従えば、自賠責基準や任意保険基準に従うよりも賠償額が高くなります。

しかし、残念ながら、保険会社の担当者が法曹ではない方に対して、弁護士会基準で賠償額の交渉を進めることはまずありえません。

なぜなら、弁護士基準はあくまで裁判における賠償額を示した基準であるため、裁判を起こされるリスクが低いのであれば、営利企業である保険会社の担当者が、保険会社にとって損となる弁護士会基準を用いるはずがないからです。

他方、弁護士が示談交渉に介入すれば、保険会社も弁護士基準での交渉に応じてきます。

それは、保険会社が、弁護士の介入によって、賠償額が弁護士基準に満たなければ裁判を起こされるリスクが高くなったと判断するためです。

つまり、示談交渉により弁護士基準の賠償額を得るためには、弁護士が交渉をすることが必要不可欠なのです。

※紛争処理センターないし裁判利用により、弁護士基準獲得も不可能ではない。

不幸にも事故に遭われた方やそのご遺族の方には、自分自身や家族の方々の今後の生活のためにも、弁護士への依頼を検討されることをおすすめします。